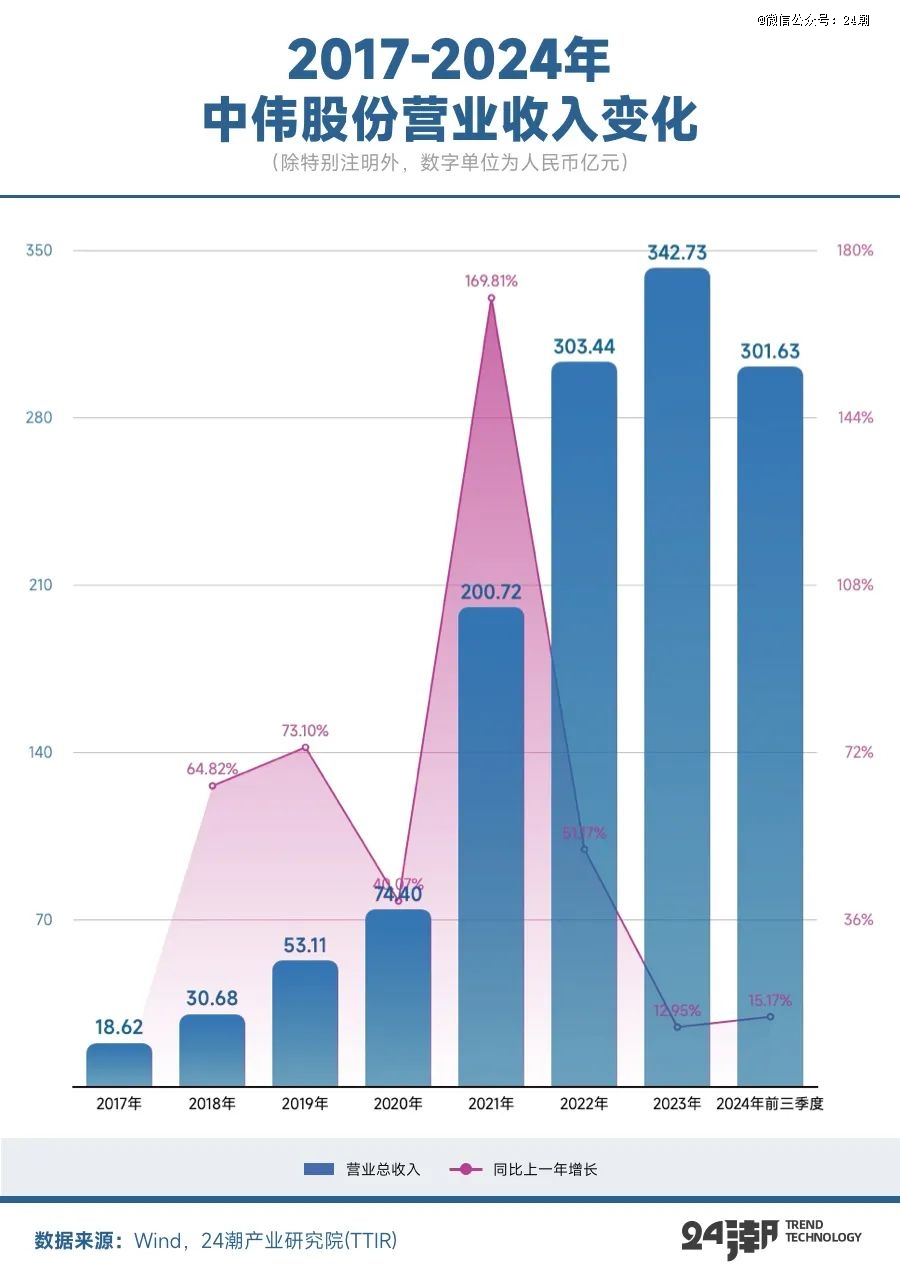

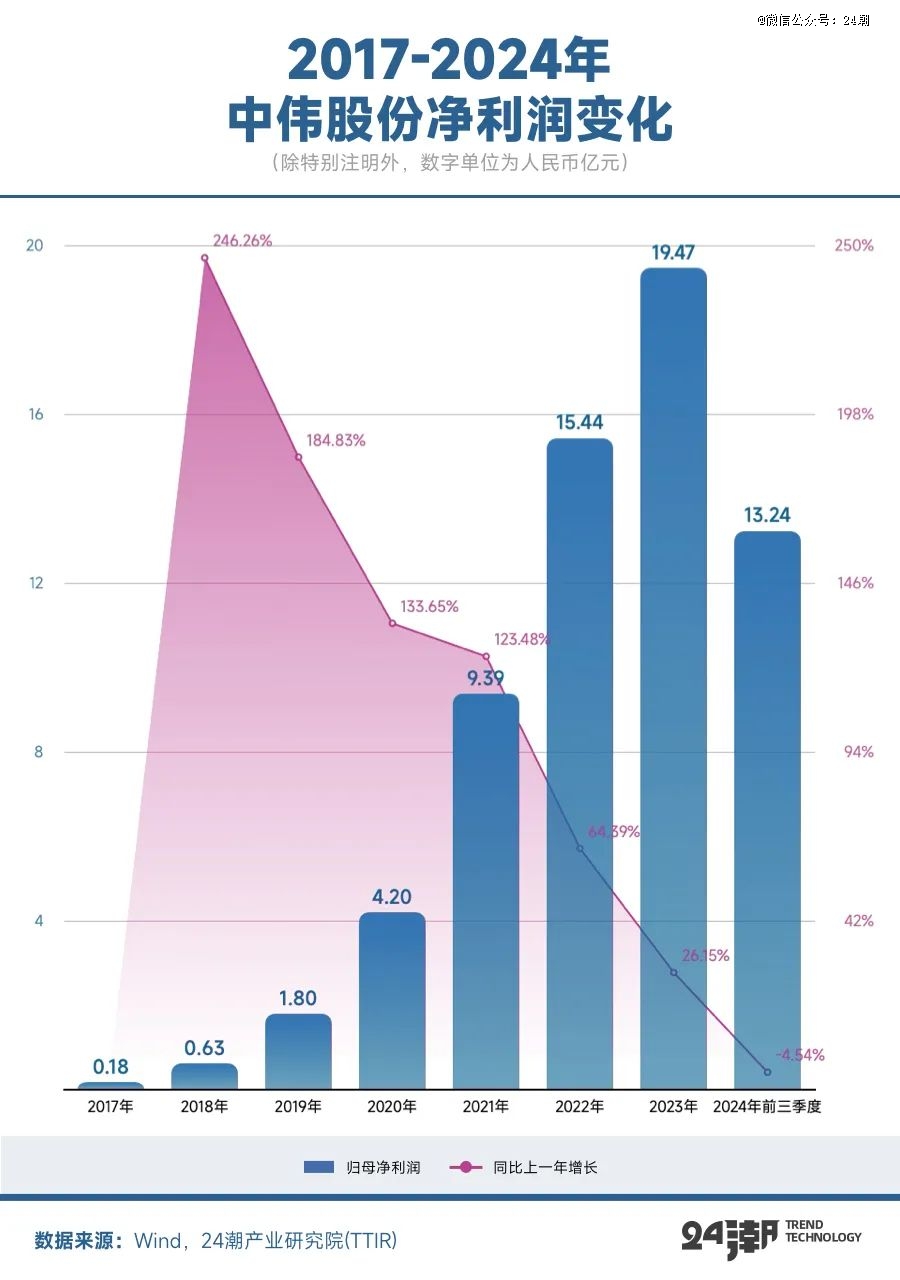

Wind显示,中伟股份年营收起码仍旧贯串6年完成高速延长,正在2017-2023年这七年间,中伟股份年营收范围延长了17.41倍,年结余范围(归母净利润)更是凶猛延长了114.17倍。

最新财报显示,2024年前三季度中伟股份完成营收301.63亿元,同比延长15.17%,连续更始同期史书最高记实;完成归母净利润13.24亿元,遵循可查数据,这仍旧是其起码贯串19个季度完成结余。揭示了连续繁荣韧性与健旺潜力。

而本年是中伟股份创造的第十个岁首,是其上岸资金的第四年,目前公司锚定 “成为环球*的新能源质料科学公司” 企业愿景,已酿成镍系、钴系、磷系、钠系等多元化的新能源质料产物矩阵和技巧构造,且仍旧正在多个规模成为国际*玩家,勉力打造更具竞赛力的新能源家爆发态。

个中,到2023年中伟股份镍系三元先驱体出货量已贯串4年位居环球*,依靠高压、高镍、超高镍等高端产物的亮眼体现,加上优质的客户机合、“以销定产” 合理计划产能,以及率先构造海表市集,中伟正在这一细分赛道的*上风还正在进一步夯实。

其它,据财报披露:24年上半年中伟股份镍、钴、磷、钠四系产物出货量超14万吨,同比延长15%,个中镍系和钴系产物合计出货超12万吨,两大产物市集占领率均为环球*;同时其磷系产物归纳竞赛力也跻身行业*阵营。

今朝,中伟股份技巧与家产影响力还正在连续擢升。据24潮家产钻研院(TTIR)统计,2017-2024年9月中伟股份累计进入研发用度41亿元,研发职员范围已冲破1600人,时刻其主办和参预国度及行业模范拟订93项,具有专利创造399项,先驱体专利数行业*;其还先后得到 “国度智能修造工场”、“绿色修造工场” 等称呼,被认定为国度级企业技巧核心、国度级博士后科研劳动站、国度能源金属资源与新质料重心尝试室。

正在转化收效层面,公司镍系产物公司三元先驱体单晶无钴技巧正在业内率先完成多量量坚固供货、公司属于首家高镍技巧完成90镍系质料国产工业化、公司固态电池正极质料先驱体通过国际客户认证且完成幼批量供货、公司中镍多晶高电压、超高镍多晶先驱体通过国际客户认证;公司钴系产物补充4.55伏以上高电压技巧行业空缺,产物技巧连续*,多款产物进入主旨客户吨级认证阶段。正在前沿科技摸索层面,中伟打垮锂、镍、钴等稀缺资源桎梏,加快推动钠电质料、电池接收及轮回诈欺的钻研并得到冲破,NFPP先驱系统列产物完成量产,公司钠电先驱体正在元素漫衍度、XRD检测数据、结晶度等多项目标上均到达行业前沿程度;公司锰系5.0V高电压镍锰酸锂先驱体导入主旨客户,完成幼批量验证。正在分娩装备层面,通过工程院自决研发分娩车间主旨装置,装备非标水平高,难以模范化复造,酿成行业技巧壁垒。

除了研发层面连续完成极限冲破表,其正在家产化层面也正在敏捷突进。比方10月31日,中伟股份正在接收机构调研时表现,公司固态电池及半固态电池起色较为顺手。固态电池的斥地80%都以高镍为主。高镍单晶和多晶均进入吨级供货阶段,国内海表均有笼盖,好手业内处于*程度。

最新新闻,中伟股份与国内电池正极质料头部企业振华新材纠合斩获1000吨钠电质料订单,这是中伟*千吨级钠电质料订单,也是行业内为数不多的千吨钠电质料订单,标识着中伟正在钠电家产化和贸易化道道上迈出了主要一步。据悉,中伟正在三季度钠系产物订单环比延长300%。中伟股份方面吐露,公司钠电先驱体合用于宁德时期最新推出的锂钠AB电池,能管理低温续航等题目。

基于永远的锂电钻研所合切到的家产转变,24潮家产钻研院(TTIR)理会以为,他日唯有具备“技巧冲破与连续立异力,优秀产能构造与高效施行力,环球化构造与健旺拓荒力,财政康健与雄厚资金积聚、以及*的统治运营力” 等主旨才力的企业才更拥有穿越周期,且连续繁荣巨大的基因与潜力。正在24潮家产钻研院(TTIR)不久前重磅推出的 上(榜单笼盖A股、港股以及美股等上市的全数中国锂电上市企业,试图从 “家产影响力”、“连续繁荣力”、“科技立异力”、“环球拓荒力”、“资金掌控力”、“统治运营力” 等6个一级维度,18个二级维度,以及40个三级维度一切评选中国锂电上市企业归纳竞赛气力,重心合切头部优质企业对锂电家产的拉动,以及正在家产端用数据探查出的家产链机合性上风与可连续繁荣态势),中伟股份高居榜单第二位,仅次于宁德时期。

纵观锂电家产二十年繁荣史,周期摇动不行避免,好久看,环球新能源振兴的局势不会变, 而回到企业层面,他日正在环球鸿沟里的激烈博弈,以至 “构兵” 的危害都正在进一步加剧。笔者以为,此时,诸如中伟股份等家产巨头的遴选和走向备受市集合切,他们每一次宏大计谋的实践或调动,都大概对他日家产格式爆发深远影响,对家产内其他玩家而言,这也*钻研与参考价格。

时辰回拨到2013年,邓伟明掌舵的中伟集团收购海纳新材切入新能源质料规模,此次拥有史书计找事理的跨界收购,彻底让中伟集团改命。材料显示,海纳新材创造于2003年,主营锂电正极质料先驱体,主旨产物为四氧化三钴和三元先驱体。

一年后,中伟股份正式创造,主旨聚焦产物恰是三元先驱体与四氧化三钴,正在锂电家产产生前夕,邓伟明以*前瞻性的计谋目光率先切入,抢占赛道产生前的*机缘,后期又正在贵州铜仁市的大肆赞成下,缓慢发展。

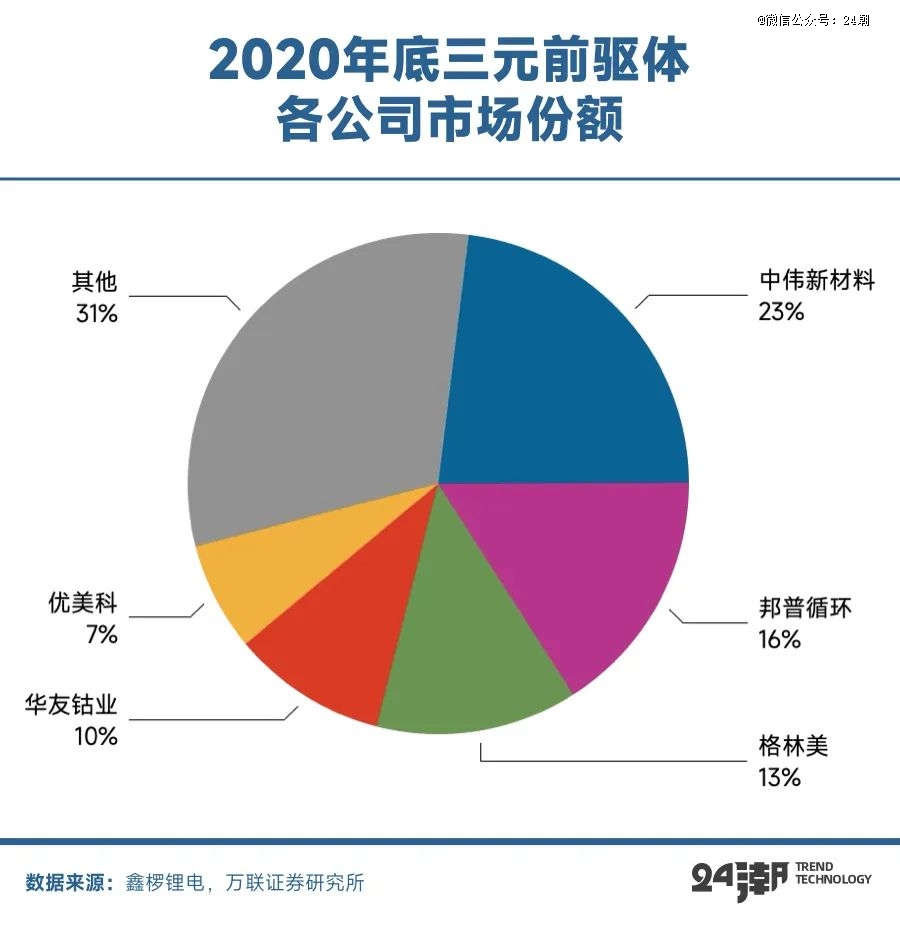

遵循上海有色网统计,2020年度中伟股份三元先驱体市集占领率擢升至23%(2019年市集占领率约为13.8%,注:数据来资源中伟股份招股书),跃居环球*。

也恰是这一年(2020年12月23日),中伟股份告捷上岸创业板,完成创造6年即上市的豪举。跟随新能源汽车家产彻底产生,中伟股份股价也显露史诗级上扬,市值最崇高过1400亿元,成为贵州省市值仅次于茅台的上市企业,实控人邓伟明身价飙升,一跃成为贵州首富。公司还告捷跻身 “中国民营企业500强” 之列,并是贵州*入选 “2024中国修造业民营企业500强” 榜单的企业。

他的苛重竞赛敌手,格林美因七成产能(个中征求100%的三元先驱体产能)正在湖北,2020年遭遇疫情吃紧影响,导致产能缩短,三元先驱体出货量同比下滑30%,市占率均下滑至环球第三。

中伟股份于是正在2020年反超格林美成为环球*,有必然的偶尔性,但自2020年起至今,中伟牢牢把控环球*的身分,又印证了公司粗壮的归纳气力。

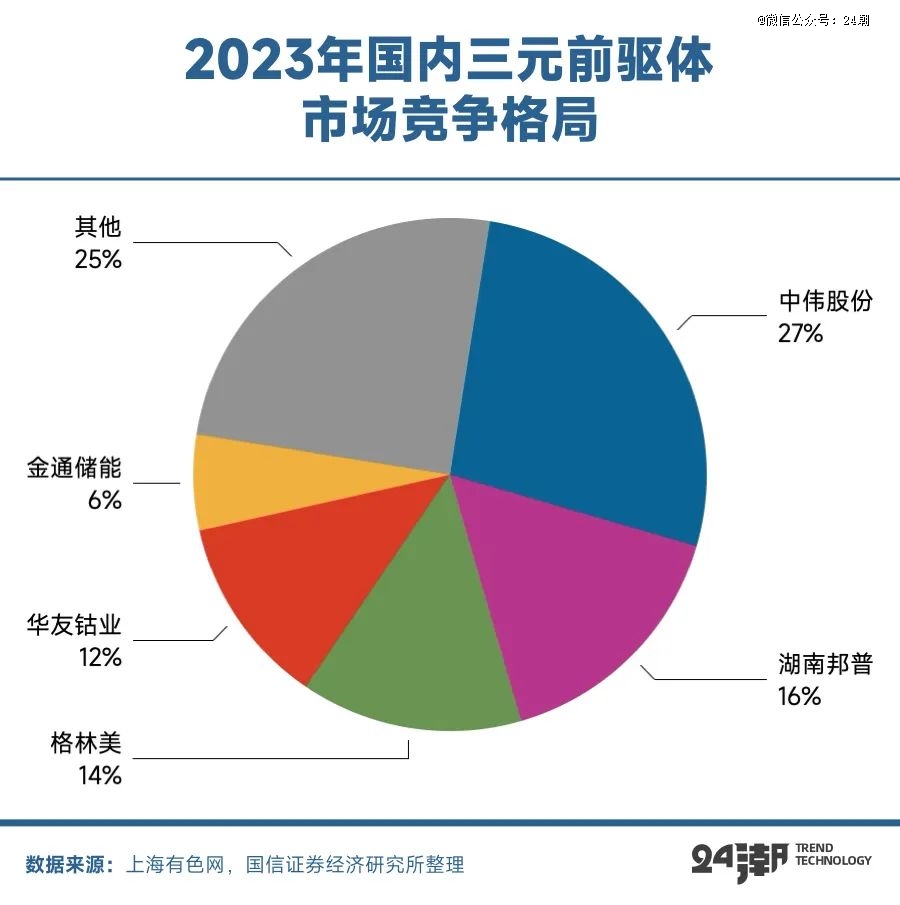

整个到三元先驱体市集,公司国内市占率逐年擢升,仍旧从2020年的23%擢升至2024一季度的 29%,永远依旧环球*。

创造六年就正在这一黄金赛道折桂,创立10年连续引颈行业,当下的中伟股份已成为环球锂电赛道无可争议的主要参预者,以至格式塑造者。

究其起因,各合头因前期产能导致供需失衡,家产寒潮仍旧囊括悉数锂电家产,以至很多头部企业陷入事迹下滑以至损失的境界。但中伟股份体现依旧坚挺,本年前三季度其完成营收301.63亿元 同比延长15.17%,扣非后归母净利润为11.41亿元,同比延长0.92%,正在全行业承压之下,揭示其抵御家产周期韧性与健旺气力。

从出货量来看,本年上半年,中伟股份照旧牢牢吞没三元先驱体*的身分,龙头上风职位坚实,营收、利润范围均为业内最强。

实情上,历程十年的构造与冲破,中伟股份家产影响力早已不限于三元先驱体这一细分规模,其已构修 “集镍、钴、磷、钠系多质料分娩系统,酿成以点深耕,一切放开的产物计谋格式”。这也是其连续繁荣与强势振兴的主旨因素之一。

这里必要先容下新能源汽车家产的繁荣布景与趋向。近年伴跟着新能源汽车的强势振兴,使钴镍锂等相干计谋性矿产资源正正在成为国际新的博弈筹码。据中国有色金属报统计,截至2022年,我国镍钴锂对表依存度辞别到达93%、98%和63%,估计镍钴资源仍将永远保护较高的对表依存度。

归纳最新家产技巧繁荣趋向,家产新共鸣:高镍质料由于拥有更高比容量,可能普及正极质料的能量密度,从而影响动力电池的归纳体现,于是,电池向高镍或超高镍化繁荣已成为主流趋向。数据显示,2023年国内三元质料产量共62万吨,高镍及超高镍三元质料产量占比达 46%,比2020年的25%普及21个百分点。

而正在2020年,举动镍矿*大分娩国印尼实践镍矿出口禁令,为避免受造于该策略,国内多家正极质料厂商正在近几年已早先正在印尼修厂,而中伟股份则是个中主力军之一。

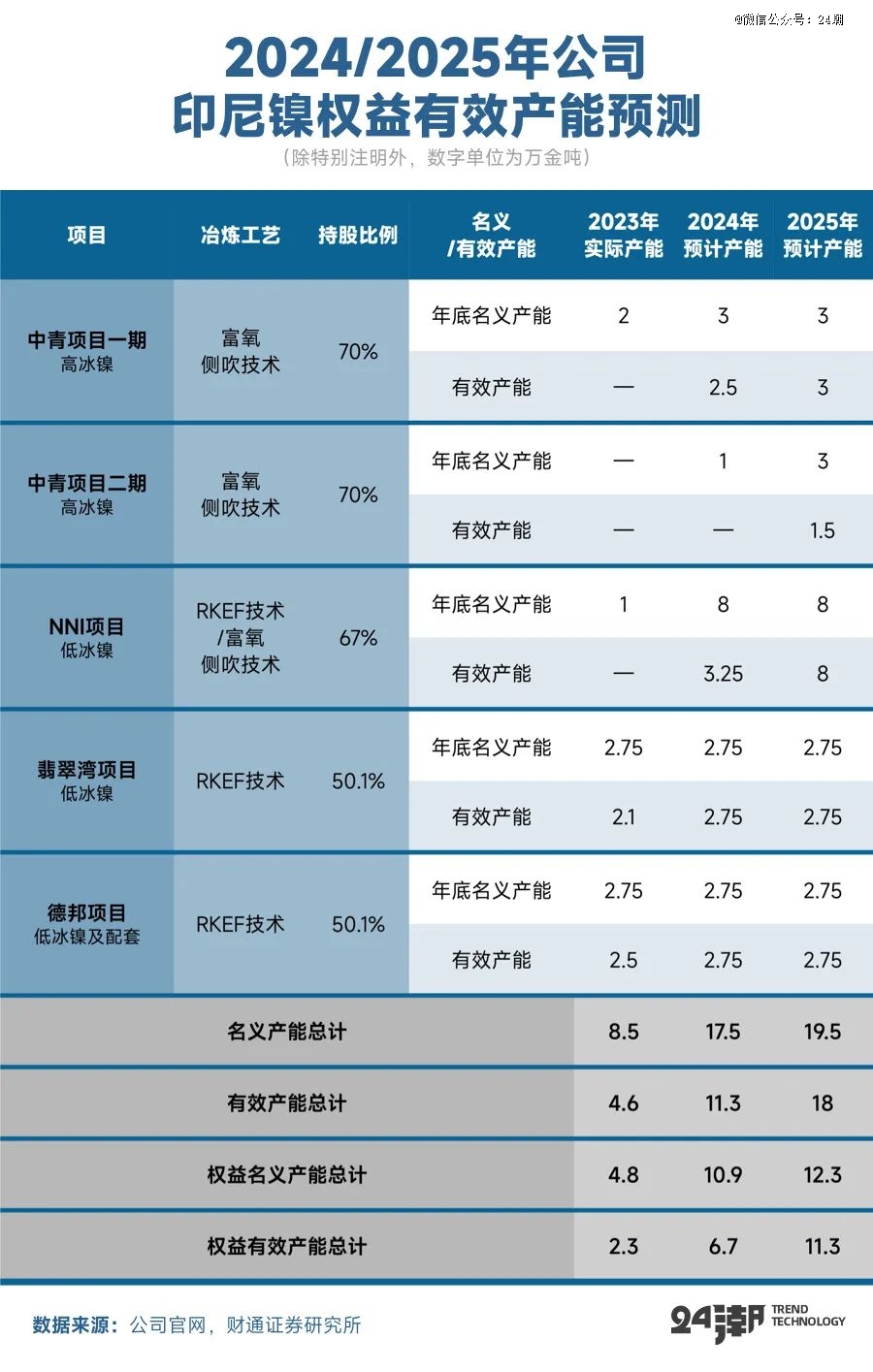

据笔者认识,中伟股份已正在印尼创造莫罗瓦利、纬达贝、南加里曼丹、北莫罗瓦利四大原质料分娩基地,诈欺表地红土镍矿冶炼造备高冰镍和低冰镍,镍资源正在修及修成产能达19.5万金属吨。个中,中青一期、德国和翡翠湾项目已满产,合计镍产能达8.5万吨;NNI项目已有4条产线达产,估计今岁暮一切达产。估计2024/2025年公司冰镍表面产能将到达17.5/19.5万金吨,权力有用产能到达6.7/11.3万金吨。

财报显示,2024年上半年中伟股份 “镍产物” 完成出卖收入61.70亿元,同比延长292%。据认识,中伟股份第二季度印尼镍产物产出环比延长近40%,后续跟着印尼镍冶炼项目产能放量,将连续推进公司结余擢升。

思量到本年往后澳洲多个镍矿因为本钱压力停产,其它遵循S&P Global Commodity Insights估计,因为印尼当局放慢镍矿开采审批、不锈钢需求庄重等身分,预期镍供应过剩幅度将收窄,来岁镍价希望触底回升。

其它,中伟股份依旧四氧化三钴规模构造最早,发展速率最速的企业。遵循GGII的数据,2019年中伟股份四氧化三钴出货量占环球的比例为15.5%,出货量排名环球第三。

到了2023年,中伟股份四氧化三钴的市占率已超26%,贯串四年位居环球*!同时自决研发的高电压跻身寰宇500强企业高端供应链。2024年上半年,其四氧化三钴市集占领率络续连任环球*。

中伟股份计谋野心还不止于此,近年其还进入技巧与资金,杀入磷酸铁锂高端赛道。正在2021年12月,中伟股份布告称,与开阳县地方签定投资合同,拟投资约100亿元正在贵州开阳县开发年产20万吨磷酸铁及磷酸铁锂质料分娩线月,中伟股份又与AL MADA创造合股公司(中伟持股50.03%),正在摩洛哥开发新能源绿色工业园区,该项目涵盖年产12万吨三元先驱体、年产6万吨磷酸铁锂及年执掌3万吨黑粉接收。

这又一次揭示了中伟股份健旺的计谋预判与施行力。近年伴跟着新能源汽车补贴策略退坡与市集激烈竞赛,降本已成为家产繁荣主旨趋向。有目共见,每分娩一吨三元正极质料必要0.4吨支配的锂盐,而分娩单吨磷酸铁锂正极质料仅必要0.23吨支配的碳酸锂,险些比三元质料少一半。正在如许的趋向下,磷酸铁锂正极质料需求量连续攀升,遵循EVTank的统计,2023年度中国磷酸铁锂正极质料出货量163.8万吨,同比延长43.4%,磷酸铁锂正极质料正在悉数正极质料中的市集份额到达66.1%,下游市集大幅延长的需求帮力磷酸铁行业敏捷繁荣。

中伟股份加快构造磷酸铁锂项目,投合了最新市集转变与趋向。据笔者认识,中伟股份磷酸铁家产计划26万吨(国内产能20万吨及海表计划6万吨)。

一系列计谋构造与推动下,中伟股份乘着家产顺周期的飓风口强势振兴。2017年,其贸易、净利润还仅有18.62亿元、0.18亿元;上市当年(2020年),延长至74.40亿元、4.2亿元;到2023年,再次膨胀至342.73亿元和19.47亿元。

正在先驱体等新能源质料赛道,短期看主旨玩家PK的是产能,即能否好手业上升期和大范围扩产中吞没有利职位并不被挤掉;但永远看比拼的必然是技巧与资源储蓄,即家产链整合带来的降本效劳,以及投合家产趋向踏入高端化道道的才力。

笔者理会呈现,正在家产加快博弈与洗牌过程中,为了擢升归纳竞赛力,中伟股份仍旧正在加快构修一体化幅员,以至依靠前瞻性的构造,其一体化构造无论是广度,依旧深度上无疑都处于行业前哨。

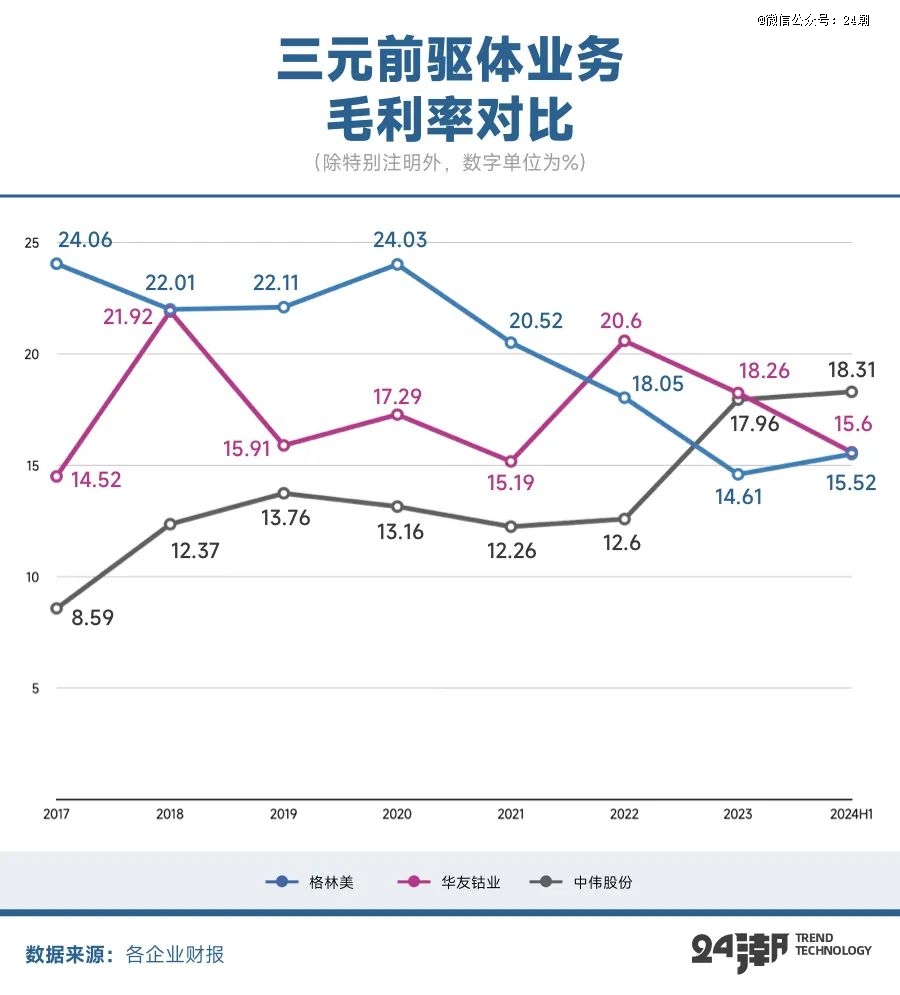

比方,公司近年来结余才力大幅上升,正在同类上市公司中完成一切超越,毛利率(三元先驱体)已强势登顶。

目前中伟股份、格林美和华友钴业为现时A股市集三元先驱体三强选手,从2017年早先,中伟股份毛利率延续抬升,从8.59%一起上升到2024年上半年的18.31%,告捷完成反超,位居*位。

而其他两家企业的结余才力则露出流动未必或连续下跌的态势,一升一降,使得中伟股份的三元先驱体交易范围*,结余才力最强。

这背后,与中伟永远践行一体化构造,加大对上游的掌控亲切相干。有目共见,先驱体超九成本钱来自于原质料,苛重为钴镍矿,坚固而低廉的原质料需要能保证公司本钱端的上风,资源端自给率越高,本钱管控壁垒越高。于是,向上游进军也成为业内一大趋向。

中伟股份目前已搭修了一体化全家产链谱系,并将 “新能源质料修造+资源轮回” 双轮驱动的1.0家产繁荣形式,升级为 “矿产资源粗炼-简练-先驱体修造-轮回接收” 笔直一体化的家产2.0形式。

个中,正在冶炼端,中伟股份正在印尼创造四大分娩基地,为镍资源的需要供应保证。修成及正在修产能范围近20万金属吨,目前,采用冰镍一体化工艺开发的翡翠湾、德国项目合计年产5.5万金吨低冰镍已一起修成投产且满产,印尼NNI8万金吨低冰镍项目以及印尼中青新能源6万金吨冰镍项目均处于产能爬坡阶段;正在国内,钦州家产基地造备高冰镍OESBF产线正慢慢进入投产运营阶段,年产8万吨高冰镍,目前中伟股份已完成从资源端到质料端家产链的全线领略,告捷拉通 “红土镍矿—低冰镍—高冰镍—硫酸镍—高镍三元先驱体” 的全家产链。

据兴业证券理会,中伟股份整年(2024年)镍自供比率估计近50%,跟着新项目爬坡落成,来岁自供比例希望进一步擢升,一体化构造的延续圆满希望进一步坚固公司结余才力上风。

与此同时,上游方面,公司与青山控股、ATL、嘉能可、BHP、厦门象屿、腾远钴业等供应商创造永远互帮合连,譬如,引入青山控股子公司上海菁茂举动公司IPO计谋投资者,两边订立互帮合同,估计2021-2030年向公司供应镍金属当量30-100万吨;

其它正在先驱体修造端,中伟股份也正在延续拓展产能幅员。比方正在韩国,公司与POSCO签定互帮合同,计划开发5万金吨电池级硫酸镍和11万吨先驱体质料;正在摩洛哥,公司与AI Mada合伙开发年产12万吨三元先驱体、6万吨磷酸铁锂及年执掌3万吨黑粉接收的产能,满意欧美的新能源汽车电池装车需求。

正在轮回接收端,公司延续圆满轮回接收系统,正在贵州铜仁创造接收家产基地,对产物举行全人命周期统治。同时,公司与Cronimet正在德国合伙投修锂电池接收拆解工场。其它,公司还与蜂巢能源、GLC Recycle、韩国晟日等着名轮回接收公司互帮,打造绿色闭环电池轮回经济,加快构造新能源国际接收交易。

面临下游市集的差异需求,中伟股份产物已笼盖 “镍系质料+钴系质料+磷系质料+钠系质料”,立志于连续推动原料一体化降本及技巧门道更始,并将眼神投向低空飞翔器、固态电池、人型呆板人、新型电池等新兴规模。

科技引颈,手握高端产物,中伟有底气延续扩充恩人圈,目前仍旧创造笼盖 “整车、电池、正极” 的环球化、立体化的优质主旨客户系统,征求特斯拉、三星SDI、LG化学、中立异航、宁德时期、SK On、蜂巢能源、松下、当升科技、厦门钨业、贝特瑞、巴莫科技、L&F、振华新材、容百科技、ECOPRO、POSCO等客户。

时刻,中伟股份先后与特斯拉、LG化学、厦钨新能、当升科技、贝特瑞、瑞浦兰钧、中立异航等客户订立计谋互帮合同或永远供货合同。个中早正在2020年3月,中伟股份就告捷打入特斯拉供应链(两边订立了《永远供货合同》),向其供应三元先驱体产物,两年后又续签合同,两家公司平昔依旧连续的供应互帮合连。

值得合切的是,中伟股份已是特斯拉*的先驱体质料供应商。正在能源革命的海潮中,埃隆·马斯克指点的特斯拉正成为改变的受益者。中伟股份依靠其正在新能源质料规模的技巧气力和产能上风,与特斯拉创造了坚实的互帮合连,这不但为特斯拉的连续繁荣供应了坚实的质料赞成,也为中伟股份带来了连续的交易延长。

其它,中伟股份的高管还举动代表出席了特斯拉于2024年10月10日举办的Robotaxi无人驾驶出租车颁发会,这进一步显示了两边正在新能源技巧规模的合作无懈。跟着特斯拉正在环球能源革射中的指点职位日益坚固,中伟股份也必将从这一互帮合连中得到更多的繁荣机缘。

一边进军上游,普及资源需要,降本增效;一边扩充产物库,强化与下游互帮伙伴的联络,中伟股份他日大体率可能连续率性孕育。

笔者梳理材料呈现,中伟股份已将触角伸向印尼、韩国、摩洛哥、芬兰,超过亚非欧,成为三元先驱体,以至悉数新能源质料规模国际化构造最深,繁荣最速的企业之一。

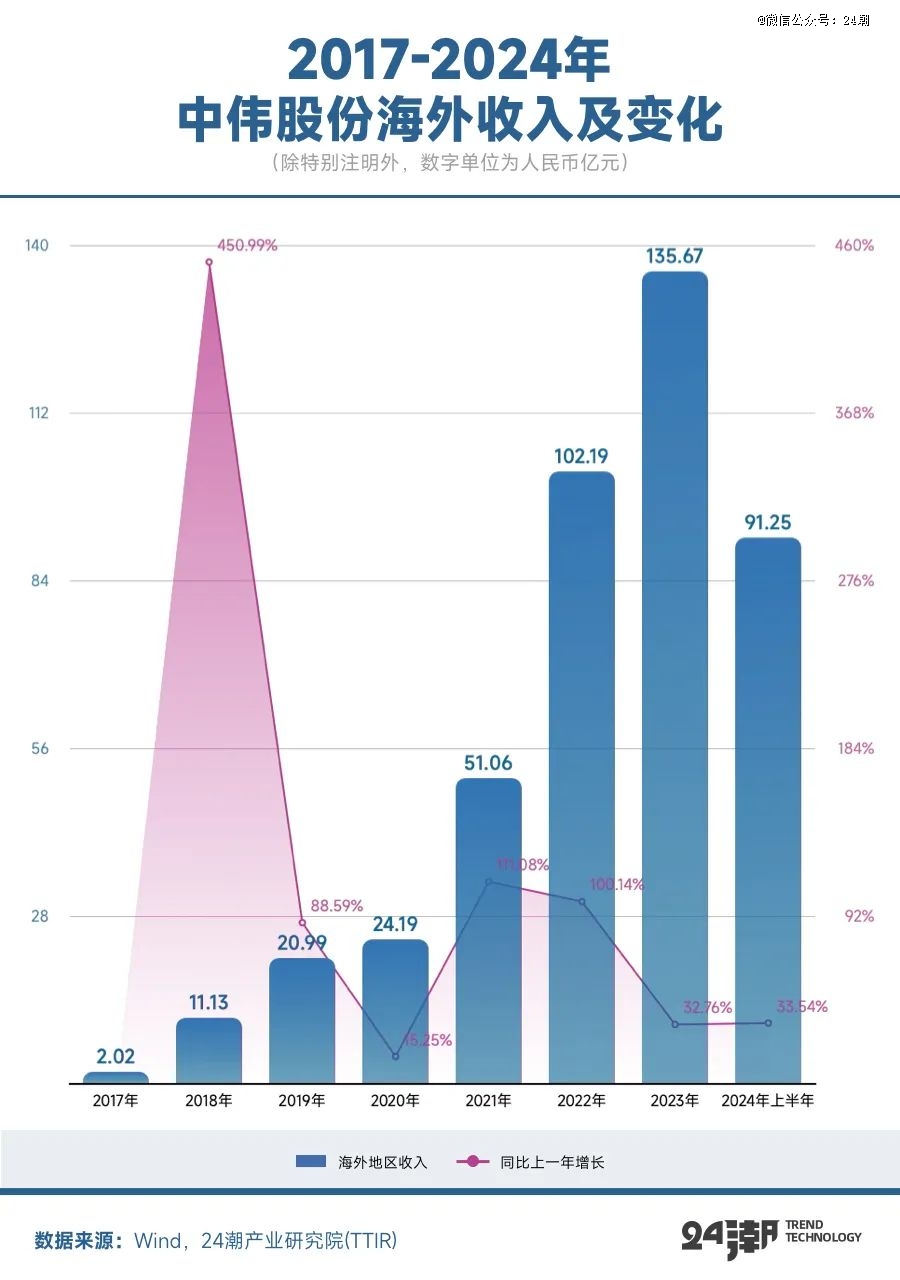

据24潮家产钻研院(TTIR)统计,过去7年间(2017-2023年)其海表收入由2.02亿元延长至135.67亿元,延长近66.16倍,海表收入占贸易总收入比例也由10.85%延长至39.59%。

24年上半年,中伟海表收入到达91.25亿元(同比延长33.54%),迫近百亿元合口,占比擢升到45.43%,海表市集已成为公司主要的延长引擎,海表再造一个中伟股份正正在成为实际。况且海表市集受国内内卷身分影响较幼,结余程度更高。

目前中伟股份通过计谋同盟海表气力伙伴还正在加快推动海表扩张与繁荣步调。比方正在韩国,公司与POSCO推动的镍简练及先驱体一体化家产基地开发项目,团体项目范围可完成镍简练厂年产量达5万吨,先驱体厂年产量达11万吨,可供分娩120万辆电动汽车,该项目为行业首家 “镍+先驱体” 合股项目,亦是公司*出海简练及先驱体一体化家产基地。今朝中伟股份深化构造韩国市集已迎来功劳期,2023年韩国市集奉献69.62亿元的收入,同比延长51.25%,毛利率为17.65%,较国内超过5.44个百分点,海表市集的价格量更高。

而正在摩洛哥,中伟股份与AL MADA(非洲*的私募基金之一)联袂互帮,合伙推动年产12万吨三元先驱体及其配套原料简练、6万吨磷系质料以及3万吨黑粉接收产能的项目,满意100多万辆电动车电池质料需求。手段会,欧美均对中国新能源汽车树起营业壁垒,而摩洛哥是*一个同时和美国与欧盟订立自正在营业协定的非洲国度,且与欧洲仅咫尺之遥,表地汽车家产链齐全,入局摩洛哥,可能近隔绝辐射欧洲等高端市集。

其它正在印尼,中伟股份纠合RIGQUEZA等伙伴,正在印尼镍资源正在修及修成粗炼产能近20万金属吨,个中,德国、翡翠湾项目年产冰镍5.5万金属吨,一起完成满产;NNI8万金属吨冰镍项目以及印尼中青新能源6万金吨冰镍项目均处于产能爬坡阶段。

从企业繁荣经过与趋向看,如上所述,前瞻性技巧研发与多元化构造,同时构修一体化与环球化幅员,同时仰仗粗壮的计谋施行力是中伟股份强势振兴的枢纽所正在。

比方据24潮家产钻研院(TTIR)统计,2021年至今,中伟股份约宣告了17个超等宏大工程(投资范围正在亿元以上),总投资预算超700亿元,投资规模涵盖三元先驱体、四氧化三钴、电池质料轮回诈欺、镍矿、磷酸铁锂一体化等多个规模,告捷构修了颇具深度与广度的多元化计谋幅员。

另一方面,其告捷不止于计谋,中伟股份无疑也是个强力的活动派,据24潮家产钻研院(TTIR)统计,过去近8年时辰(2017年-2024年前三季度)合计对表进入(现金流)389.92亿元。更加2021年往后,中伟股份显著加快了扩张的步调,2021年-2024年前三季度合计对表投资达361.71亿元。

另据统计,截止2024年6月末,中伟股份有8个超等工程进入施行,以至收官阶段,从中可能看到镍及磷酸铁锂一体化等仍是其他日重心繁荣倾向。

综上可见,通过一系列深度计谋计划与粗壮计谋施行力,中伟股份归纳战力平昔依旧连续擢升趋向,同时为市集构修了重大的遐念空间。

只是,思量到现时的家产及金融处境,正在锂电大落潮囊括环球确当下,咱们除了合切企业繁荣趋向与构造表,财政康健仍旧成为量度企业连续保存与繁荣力最主旨的目标,以至没有之一。

这并非危言耸听。纵观中国锂电家产20年繁荣史,特地是正在过去十年间,中国锂电家产历过了一轮猖狂的野蛮孕育和残酷洗牌,而每一轮家产洗牌险些都伴跟着家产明星的倒下,笔者理会呈现,企业多人死于现金流断裂激励的资金危害,于是从投资危害的角度考量,咱们正在连续合切企业敏捷扩张的同时,也需连续合切企业资产欠债机合,以及融资起色的转变。真相没有资金的赞成,再好的计谋也只是是夸夸其叙。

归纳来看,目前中伟股份团体资产欠债率机合较为庄重。比方截止2024年9月末,中伟股份资产欠债率为59.97%,具有资金储蓄143.85亿元(钱银资金+业务性金融资产),短期有息债务为74.26亿元,以此算计,资金净值为69.59亿元,处于净现金形态,资金气力位居行业*职位。

其它,遵循公司布告,2024年,中伟股份及其子公司向银行等金融机构申请的归纳授信及担保额度累计不领先1100亿群多币,这也满盈反应了金融机构对公司他日繁荣的信仰和赞成。

起首,正在家产层面,过去两三年间家产猖狂扩张导致的供需失衡加快了家产动荡与洗牌过程。同时正在策略层面,一场政事 “围剿” 风暴连续囊括中国锂电江湖。

据彭博社新闻,表地时辰5月14日,美国白宫宣告将对一系列中国进口商品上调合税,征求半导体、电动汽车、动力电池、光伏产物、枢纽性矿物等。这将影响价格180亿美元自中国进口的商品。个中初次针对锂离子电池征收合税:动力电池自2024年起合税由7.50%擢升至25%;非动力电池自2026年起合税从7.5%擢升至25%。

市集揣摩,这也许将对中国锂电的环球化繁荣与过程爆发深远影响。24潮家产钻研院(TTIR)此前统计数据显示:2024年前三季度102家锂电上市公司团体贸易收入同比消浸15.85%,增速较2023年同期消浸了23.7个百分点;归母净利润团体同比消浸40.27%。

他日,正在环球鸿沟内一场更为惨烈的竞赛与博弈无可避免,险些可能猜念,他日谁能更早落成环球化构造,谁就更有大概具有变换或重塑家产新格式的气力与史书机缘。

而实情上,正在国际化方面,中伟股份*堪称锂电池修造规模是国际化最为告捷的企业之一,这也是其穿越多次家产与经济周期,连续繁荣巨大的主旨因素之一。

据24潮家产钻研院(TTIR)统计,过去7年(2017-2023年)中伟股份海表收入年范围延长了66.16倍,且近五年连续依旧延长趋向,并于2022年、2023年连续冲破100亿元大合,其海表收入占比则从2017年的10.85%擢升至2023年的39.59%。

到了2024年,据财通证券数据,中伟股份与三星SDI、LG化学、宁德时期、松下、ECOPRO等国表里客户永远互帮,2024一季度中伟股份海表出货量占比达68%。

另据财报披露:上半年,中伟股份海表收入进一步延长至91.25亿元,同比延长了33.54%。揭示了健旺的海表市集拓荒力与连续发展潜力。

原本,咱们若仔细观测锂电20年贸易繁荣史会呈现,技巧迭代与家产变局平昔都正在爆发,从正本的锂原电池、3C电池、动力电池以及储能电池等,一轮轮的电池周期总会裁减多数的企业,也会让好企业穿越周期,并连续繁荣巨大。

纵然现时锂电家产团颜面对产能过剩、竞赛加剧、猖狂价钱战等压力或危害,但邓伟明通过“分歧化的进击战术、前瞻性的一体化与国际化构造,庄重的财政机合及资金气力” 等计谋的实践与落地,使得中伟股份已具有抵御家产周期转变的才力与气力,他日其仍希望翻开新的延漫空间。

9月3日,正在中伟股份举办2024半年度投资者现场调换会上,叙到行业繁荣趋向时,邓伟明表达了满盈的信仰,新能源时期的繁荣就像互联网的普及一律,是局势所趋,他日对新能源的需求会连续延长。

正在此次调换会上,邓伟明再次阐发了中伟的 “新四化” 计谋。他夸大,中伟定位要做一家环球*的新能源质料科学公司。基于新能源行业的环球化属性,必需整合环球资源、搭修环球团队、开发环球产能、任事环球市集,百折不挠地施行 “繁荣环球化” 计谋;相持以研发技巧为主旨驱动力,打造多元质料+多元技巧的立异系统,完成 “技巧多元化” 计谋;通过擢升数字化才力,全流程赋能运营统治,提质增效,完成 “运营数字化” 计谋;通过原料、质料的横向调解、纵向共享,打造可连续繁荣的新能源家爆发态,完成 “家爆发态化” 计谋。